Uma rara boa notícia no campo tributário. O presidente Jair Bolsonaro, editou o decreto nº 10.979 de 2022, reduzindo a alíquota do IPI (Imposto sobre produtos industrializados) em até 25%, a redução do IPI passa a valer a partir da data de sua publicação, que ocorreu no dia 25/02/2022. Rara notícia pela dificuldade imposta ao Governo Federal (e qualquer outro nível de governo) pelas regras de responsabilidade fiscal em vigor. A medida só foi possível devido a elevada arrecadação federal, que em janeiro de 2022 somou R$ 235,3 bilhões, um montante arrecadatório recorde, sendo 18,30% maior em relação ao mesmo mês do ano passado, já descontada a inflação do período.

O objetivo da medida é incentivar a retomada da economia, com a diminuição proporcional das alíquotas do IPI (Imposto sobre produtos industrializados), possibilitando o aumento da produtividade nos diversos setores da indústria, buscando mais eficiência na utilização dos recursos produtivos. De fato, há anos esses produtos, de grande impacto na cadeia de preços, e por decorrência, do emprego no país, eram objeto de crítica dos setores envolvidos. A medida, portanto, vem em boa hora, para a economia, e certamente constitui uma cartada eleitoral do atual mandatário.

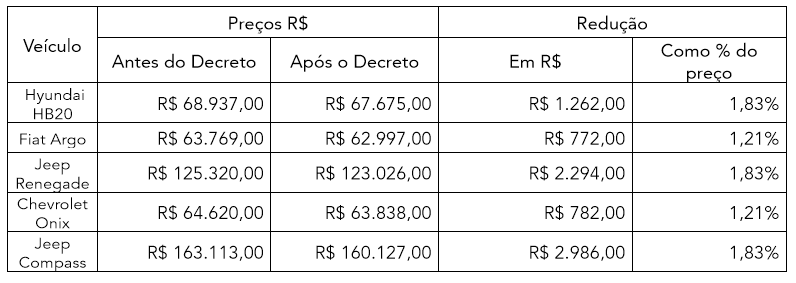

O decreto prevê um percentual de 18,5% de IPI para automóveis de passageiro e outros veículos utilizados no transporte de pessoas. Como exemplo, listamos os cinco carros mais vendidos no ano de 2021 (segundo matéria publicada no portal G1), detalhando o seu preço cobrado antes e após a redução do IPI:

É importante frisar que nesses cálculos foram considerados apenas a redução do IPI, sem levar em conta a inflação e outros índices do mercado, que afetam os preços dos veículos.

Como podemos ver, embora a redução afete minimamente o preço final dos veículos, pode ser considerada um bom sinal, e o consumidor final agradece.

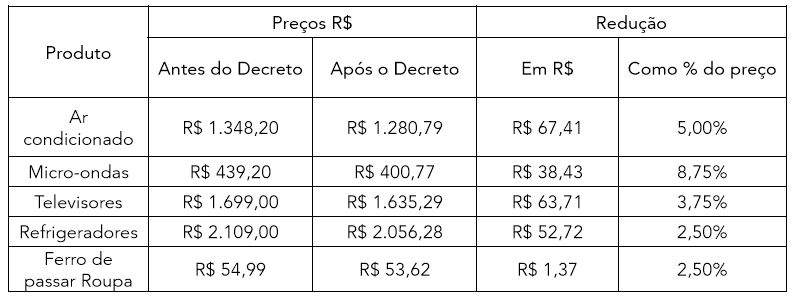

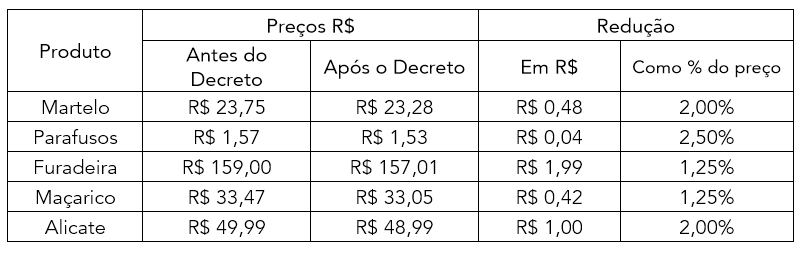

Para produtos industrializados nacionais e importados, o decreto prevê um percentual de 25%, não entram nesta lista os produtos nocivos à saúde, como cigarros que contenham tabaco.

Listamos abaixo diversos produtos de vários segmentos diferentes, detalhando quanto a redução do IPI afeta os produtos.

Eletrodomésticos:

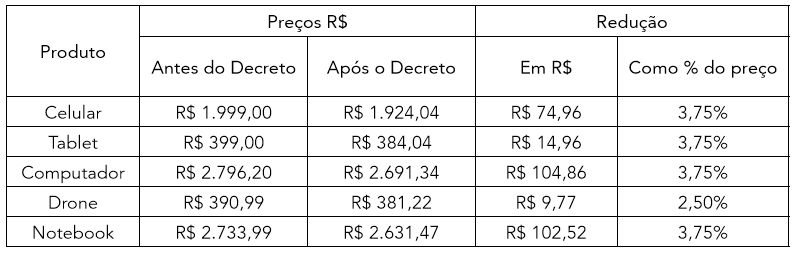

Eletrônicos:

Nota-se aqui uma redução já mais significativa.

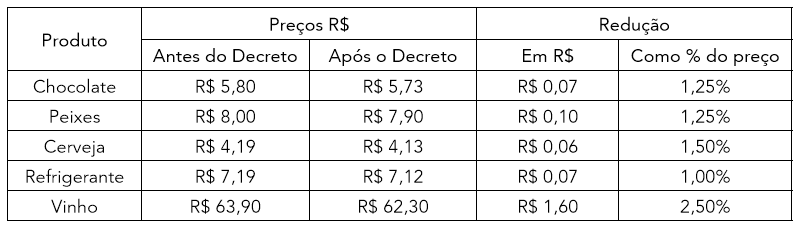

Alímentício:

Para o segmento alimentício, trouxemos alguns produtos que não são tão essenciais ao consumo, pois o IPI segue o princípio constitucional da essencialidade, isto é, o produto essencial será tributado por 0% ou não será tributado.

Ferramentas:

Vejamos que a redução pode chegar em até 8,75% ou mais, e que para alguns produtos a redução fica em torno de 1% a 2%. A redução efetiva no preço de cada produto, depende de quanto é o percentual de alíquota do IPI.

A redução do IPI resulta no preço de aquisição pelo consumidor, pois o IPI é um imposto calculado “por fora”, ou seja, o valor IPI é adicionado ao valor do produto, para compor o valor total, representando, na prática, uma cobrança de tributos sobre o próprio tributo. Todas as mercadorias industrializadas terão redução do IPI e o mesmo se aplica na importação, tendo em vista que o IPI é cobrado no desembaraço das mercadorias.

Tal redução pode ajudar a reduzir a inflação, que foi elevada consideravelmente na pandemia do COVID-19, mas, a empresa pode não repassar o desconto da redução do IPI, continuando com o preço praticado, para aumentar sua margem.

Segundo o Ministério da Economia, a redução das alíquotas do IPI irá atingir diretamente cerca de 300 mil empresas industriais. No longo prazo, a redução do IPI é uma medida que afeta a redução da arrecadação, e que pode obrigar o governo a cortar gastos públicos.

A medida de redução já gera expectativas para à Reforma Tributária. A redução atinge diretamente o consumidor, aliviando seu bolso em meio a inflação elevada, tendo em vista que ainda há expectativas de aumento nos preços de alguns produtos devido a crise na Ucrânia.

A redução do IPI é um avanço para o setor industrial, levando em conta que os tributos pagos pela indústria, em relação a carga tributária nacional, são superiores à sua participação no PIB.

O mais importante de tudo isto, no entanto, é a sinalização de que o eventual espaço orçamentário pode (e em nossa opinião, deve) ser usado para reduzir a carga tributária geral. Pode parecer pouca coisa, mas durante os anos de grande superávit primário, principalmente entre os anos 2002 a 2008, nada foi feito neste sentido. Ao contrário, em vez de conceder à economia como um todo algum nível de alívio tributário, o superávit foi usado para propiciar incrementos sucessivos de custos com a máquina administrativa, principalmente pela contratação em massa de servidores públicos.

Se o padrão for mantido, e eventuais espaços orçamentários forem usados de forma semelhante, estaremos diante de uma reversão de tendência importante, e que poderá ter aspectos de longo prazo excepcionais, para a economia como um todo

Equipe Tax / Labor