O 13° Salário ou Gratificação de Natal, é um benefício trabalhista criado no ano de 1962 pela Lei 4.090, com o objetivo de fornecer uma remuneração extra aos empregados celetistas. Este benefício gera um certo alívio nas contas dos brasileiros, visto que ele é um salário a mais.

O pagamento deste benefício está previsto no inciso VIII, do artigo 7°, da Constituição Federal:

“Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: […]

VIII – décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria”.

Tem direito a receber este benefício, todo empregado urbano, rural, temporário e doméstico, que tenha laborado ao longo do ano com a sua carteira assinada.

Quem também tem direito a receber o benefício, são os aposentados, pensionistas e pessoas que recebem auxílio-doença, auxílio-acidente ou auxílio-reclusão.

Mas quando é pago este benefício?

O benefício do 13° salário pode ser pago em até duas parcelas, sendo que o pagamento da 1ª parcela deverá ocorrer entre 1º de fevereiro e 30 de novembro, e a 2ª parcela deverá ser paga no máximo até o dia 20 de dezembro.

Sobre o benefício do 13° salário, incide o (i) Fundo de Garantia do Tempo de Serviço (FGTS), (ii) Imposto de Renda Retido na Fonte (IRRF) e a (iii) Contribuição para o Instituto Nacional do Seguro Social (INSS).

Os descontos de IRRF e INSS acontecem somente no pagamento da segunda parcela, sendo que a primeira parcela corresponde a 50% da última remuneração recebida pelo empregado, livre dos descontos.

Em casos de gozo de férias do empregado, este poderá solicitar junto a empresa o pagamento antecipado da 1ª parcela do 13° salário, mas para isso deve fazer a solicitação no mês de janeiro do ano em que terá direito ao 13° salário. Fica a critério da empresa realizar o pagamento da 1ª parcela do 13° salário junto com o gozo das férias ou não.

Em caso de pagamento antecipado do 13° salário, a empresa deverá possuir controles internos efetivos para que não haja pagamento em duplicidade, visto que normalmente a 1ª parcela do 13° salário é paga no dia 30 de novembro daquele ano e acaba sendo pago duas vezes a primeira parcela.

Como é calculado o 13° salário?

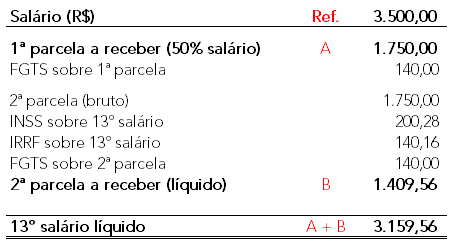

Para o trabalhador que tenha direito ao recebimento do benefício, o 13° salário é calculado da seguinte forma: Salário bruto dividido por 12 e multiplicado pelos meses trabalhados no ano. Abaixo demonstramos um exemplo do cálculo do 13° salário de primeira e segunda parcela de um empregado admitido em 14/01/2022 com salário de R$ 3.5000,00:

No exemplo acima, a primeira parcela do décimo terceiro salário não sofreu incidência de IRRF e INSS, sendo equivalente a 50% do salário. Já a segunda parcela, equivale a diferença do salário para os 50% de primeira parcela, com o desconto do IRRF e INSS sobre o total do 13° salário.

Para os empregados que recebam adicional de periculosidade e insalubridade, os valores devem ser considerados no cálculo do 13° salário. Caso o empregado faça horas extras com habitualidade, estas devem ser consideradas para cálculo do 13° salário, pela média do período.

Outro fator importante a ser considerado no cálculo do 13° salário, são os dias trabalhados no primeiro mês de empresa daquele ano. O empregado precisa ter 15 dias trabalhados dentro do mês para que este mês seja considerado no cálculo de 1/12 avos do 13° salário.

Abaixo demonstramos o cálculo do 13° terceiro salário para exemplificar a diferença do valor desse benefício, caso um empregado tenha sido contratado no dia 16/01/2022 ou 17/01/2022:

Vejamos que caso o empregado fosse contratado no dia 16/01/2022, ele tem direito aos 12 avos do 13° terceiro salário. Caso o empregado fosse contratado no dia 17/01/2022, ele perde o direito a 1 avo do 13° terceiro salário, visto que trabalhou apenas 14 dias no mês de janeiro.

Com isso, o empregado perde o equivalente a um avo da remuneração do 13° salário, sendo R$ 291,67.

E se o empregador não realizar o pagamento do 13° salário?

Caso o empregador não realize o pagamento do 13° salário ao empregado, terá que arcar com o pagamento de multa ao Ministério do Trabalho ao equivalente a 160 UFIRs (R$ 170,25) por empregado. No caso de pagamento em atraso, o empregador pode estar sujeito ao pagamento do 13° salário com correção do valor, dependendo da convenção coletiva.

O benefício do 13° salário é um importante instrumento para aquecimento da economia, e de acordo com dados do Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), o pagamento do 13º salário pode injetar cerca de R$ 250 bilhões na economia brasileira no ano de 2022.

Se você possui dúvidas quanto ao cálculo do 13° salário em sua empresa, entre em contato conosco, podemos te ajudar!

Gostou deste post? Siga a VBR Brasil nas redes sociais!

Team Labor