Antes de tratar os efeitos da prescrição nas obrigações acessórias, devemos contextualizar o que vem a ser o crédito tributário, sua origem através da obrigação tributária e o conceito de lançamento tributário.

O crédito tributário nasce a partir de uma obrigação, a qual é chamada de obrigação tributária. A obrigação tributária significa uma relação jurídica entre o credor e o devedor, respectivamente sujeito ativo (credor da obrigação tributária) e sujeito passivo (devedor da obrigação tributária).

De acordo com a origem do crédito tributário, Paulo de Barros Carvalho elucida:

Nasce o crédito tributário no exato instante em que irrompe o laço obrigacional, isto é, ao acontecer, no espaço físico exterior em que se dão as condutas inter-humanas, aquele evento hipoteticamente descrito no suposto da regra matriz de incidência tributária, mas desde que relatado em linguagem competente para identificá-lo.

As obrigações segundo o código tributário nacional podem ser classificadas como: Obrigação Principal e Obrigação Acessória.

- A obrigação é principal quando o contribuinte tem por dever o pagamento de tributo.

- A obrigação é acessória quando, por força de lei, a prestação a ser cumprida é uma obrigação de fazer ou não fazer ou permitir que ela seja feita pelo fisco de acordo com o interesse de arrecadação.

A partir deste momento então, sabemos que as obrigações acessórias previstas pelo Fisco, se trata de uma obrigação de fazer, de prestar as informações que dizem respeito à atividade, às receitas e despesas, seja da pessoa jurídica ou da pessoa física.

No âmbito empresarial, estamos bastante acostumados com as dezenas de obrigações acessórias devidas, segundo estudos do Banco Mundial, aqui no Brasil, gastamos quase 2mil horas por ano, entre obrigação principal e acessória.

Entre as obrigações acessórias que demandam mais tempo, podemos citar:

- Emissão de nota fiscal;

- Escrituração Contábil Digital – ECD

- Escrituração Contábil Fiscal – ECF

- Escrituração Fiscal Digital – tanto do ICMS e IPI quanto das Contribuições

E por aí vai…

Mas, a pergunta que não quer calar, é:

Por que temos que fazer tantas obrigações acessórias?

A obrigatoriedade de elaborar e entregar obrigações acessórias se dá pelo motivo de que, para que um tributo possa ser cobrado, precisa antes ser lançado.

E o que é o lançamento?

O código tributário nacional dispõe em seu artigo 142 sobre o lançamento da seguinte forma:

Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Isto é, o lançamento é a constituição da exigibilidade do crédito tributário, momento em que passa a ser conhecido o fato gerador, as deduções, o sujeito passivo, entre outros.

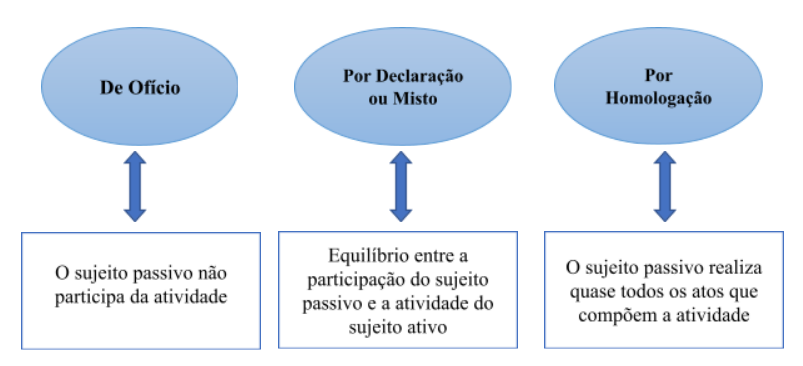

É a partir desse momento, ou seja, da constituição do crédito tributário, é que o tributo passa a ser exigível. Existem três formas de realizar lançamento:

A legislação tributária é que determina a forma como o tributo será lançado, o IPVA, por exemplo, segue o lançamento de ofício, em que o contribuinte não passa participa da apuração.

Já os tributos devidos pelas empresas, como IPI, ICMS, IRPJ, e os demais, possuem lançamento feito por homologação, é por isso que devemos elaborar e entregar as obrigações acessórias.

O crédito tributário só poderá ser exigido após o lançamento e caso não haja recurso. A partir deste momento, já é possível que o crédito tributário seja exigido pelo fisco e está em curso o prazo prescricional.

Muitos se perguntam o que vem a ser a prescrição e quais são seus efeitos. Podemos dizer que a prescrição se apresenta como um instituto jurídico capaz de estabelecer que situações jurídicas perdurem no tempo e de forma definitiva. A prescrição em breve síntese, nada mais é do que a perda de pretensão de reparação de um direito que foi violado.

De acordo com o doutrinador Flávio Tartuce “o exercício de um direito não pode ficar pendente de forma indefinida no tempo”, portanto, caso contrário, restaria comprometida a segurança da ordem jurídica.

O instituto da prescrição no âmbito tributário é uma causa de extinção do crédito tributário, e com isso, advém o direito que tem o sujeito passivo à restituição de tributo pago indevidamente. A prescrição, no tocante aos tributos, possui o efeito de extinguir a pretensão, e também o próprio direito em si, tendo como efeito a aniquilação do crédito tributário.

O artigo 174 da lei nº 5.172/1966, dispõe que a ação para a cobrança do crédito tributário prescreve no prazo de cinco anos, contados da data da sua constituição definitiva. A constituição do crédito tributário de acordo com o STJ se dá com a notificação do contribuinte e, consequentemente, seria o momento da contagem do prazo prescricional do direito do fisco.

A constituição definitiva do crédito tributário, quando se trata de lançamento por homologação, se dá no momento em que entregamos uma obrigação acessória, isso porque, já o próprio contribuinte é que realiza a apuração do valor devido, não há o que se falar em impugnação, por exemplo.

Sendo assim, a prescrição tributária ocorre em 5 (cinco) anos, a partir da data da entrega da obrigação acessória.

Aqui destacamos uma questão importante! Como você está elaborando as declarações da sua empresa?

Você apenas entrega, para cumprir prazo e depois retificar? Em quanto tempo você pretende retificar?

A importância de se atentar as questões acima é que, sempre que retificamos uma obrigação acessória, o prazo prescricional recomeça a partir dali, logo, a prescrição pode levar muito mais tempo que o já citado acima.

A prescrição em matéria tributária não se limita a somente extinguir o direito do fisco em propor execução fiscal, mas vai além, pois ela também é uma forma de extinção do crédito tributário.

Quanto aos efeitos da prescrição nas obrigações acessórias, podemos destacar de duas maneiras: pela ótica do Fisco, em que a prescrição atinge a Fazenda Pública, fazendo com que a mesma perca seu direito de propor a execução fiscal perante o contribuinte; e, pela ótica do contribuinte, onde o instituto da prescrição faz com que ocorra a perda do direito de este pleitear repetições de indébitos tributários.

A VBR pode te ajudar com suas obrigações acessórias, entre em contato!

Autores:

Nicolas de Lessa Montechiari Figueira

Paolla Hauser