Photo by Lala Azizli on Unsplash

O termo Startup acabou se popularizando nos últimos 5 anos, e equivale ao “PontoCom” do início dos anos 2000, em termos. PontoCom era a denominação dada às empresas que começaram e desbravaram o e-commerce nos primórdios da popularização da internet. Foi a época em que despontaram ícones como Amazon, Google, Orkut e outras marcas que existem ainda hoje, ou que morreram no meio do caminho.

Uma bolsa específica, a NASDAQ, foi criada para recepcionar os aumentos de capital dessa e de outras empresas de “Medium Cap”. Hoje a NASDAQ reúne algo perto de 2,8 mil empresas, com capitalização de uns US$ 6,7 trilhões, perdendo apenas para a NYSE como mercado acionário global. Isso demonstra a pujança do mercado mundial para esses empreendimentos, e a liderança dos EUA como controladores de boa parte do mercado acionário mundial. Isso não se dá por acaso. É fruto de boa regulamentação, boa governança e regras claras e fáceis de serem seguidas – tão fáceis quanto a complexidade da atividade exige.

As PontoCom foram ao mercado e captaram bilhões de dólares em IPOs – Aberturas de Capital – e em alguns anos tinham valorização de mercado impressionante, como se o mundo fosse ser tomado de assalto por essas novas empresas. Em parte, foi. Em parte, foi uma grande dor de cabeça. Em Março de 2000, a “bolha” estoura na cara dos investidores e todo mundo acaba se perguntando o que houve.

Um amigo meu, gestor de fundo de Private Equity, costuma contar a história do cachorrinho de US$ 1 milhão (aquele que alcançou esse preço estratosférico depois de ser trocado por um gatinho de US$ 999.990…). O que isso tem a ver com as Startups e Fintechs de hoje?

Valuation – Precificação

Como avaliador de empresas, sempre de olho no conservadorismo da minha atividade. Afinal, “avaliar” é “assumir premissas”. A depender das premissas, um ativo (empresa, bem de qualquer espécie) pode ser super ou subvalorizado em termos impressionantes. Tudo em avaliação ocorre baseado nessas premissas, o que em iniciação científica se chamaria Ceteris Paribus – mantidas todas as variáveis como estão. O preço, então, sempre será uma função direta das variáveis empregadas.

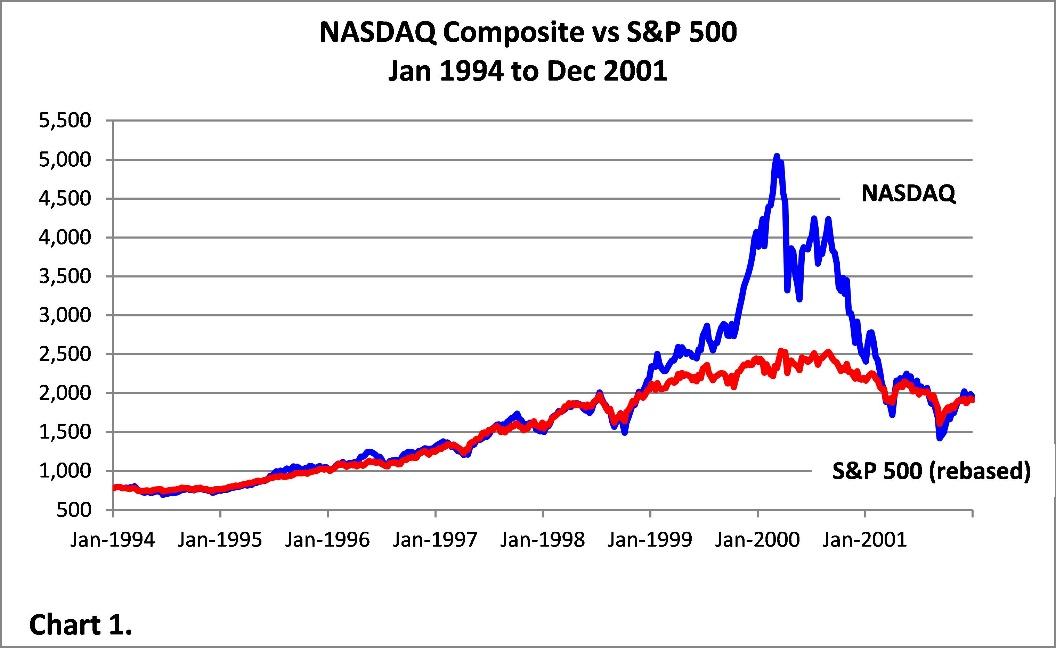

No caso das PontoCom, usou-se a metodologia consagrada, de Fluxo de Caixa Descontado, EVA e outras, para estimativa de valor. Como o Fluxo de Caixa Descontado trata do Futuro, ou seja, do que estima-se que ocorra, previsões “rosadas” demais fizeram, à época, que os Valuations atingissem os píncaros da glória, sem qualquer teste de stress ou posições mais conservadoras. Aos vendedores das ações interessava a maior capitalização possível, para tornar o empreendimento viável. O investidor foi tomado pela “Praga Holandesa”, que no Século XVII fez com que um bulbo de tulipa rara custasse o que custava uma casa. O resultado foi uma bolha espetacular, como o gráfico do NASDAQ abaixo demonstra – vejam o pico, a queda:

Olhando de hoje parece um grande Esquema Ponzi – uma pirâmide dessas que volta e meia arrancam milhões de incautos mundo afora. Em parte, foi. Em parte, foi o resultado do deslumbramento com uma nova tecnologia que prometia (e cumpriu, em parte) tornar os negócios muito mais dinâmicos, rápidos e baratos – porque escaláveis.

De fato, foi um processo parecido com o proverbial sapo no balde, que vai sendo cozido sem perceber.

A Nova Precificação

Nesta nova onda de capitalização de empresas de tecnologia, tem-se a impressão de que o povo aprendeu a não usar projeções como fontes únicas de valorização de um projeto ou ativo. Um pouco de múltiplos, um pouco de técnicas “inovadoras” é usado. O resultado deveria ser mais cautela nas valorizações, mas não é o que se tem visto.

Trata-se do novo fenômeno – o dos Unicórnios. Cada semana surge um, e o Brasil já tem uns quantos. São empresas que, pelo menos, têm uma prova de conceito mais adequada, feita de forma a suportar as projeções dos empreendedores, oferecidas como base de análise aos investidores. Nem sempre há o cuidado adequado na análise, e a tendência de superavaliação ocorre sempre que há “justificativas” em termos de múltiplos de negócios ocorridos recentemente.

Ocorre que bolhas decorrem justamente disso. Os mastodontes do mercado, os mega gordos Fundos de Private Equity, dedicam uma porção (quase ínfima, eu diria) a projetos dessa natureza, sabedores de que para eles o valor em si é desprezível, e apostam em empresas que podem ou não dar certo – o que é do jogo. Com isso eles colocam a régua lá no alto, e o restante do mercado acaba se balizando por ela como piso. O Brasil está neste momento vivendo isso no mundo das Fintechs. Com o processo de desregulamentação da atividade bancária e financeira em geral, os mastodontes chegaram colocando milhões em empresas sem uma prova de conceito adequada (opinião pessoal). O dinheiro tem o condão de cobrir uma multidão de pecados, como diria a Bíblia, e com isso, erros de administração são menosprezados no “grande esquema das coisas”. O resultado é um mercado superaquecido, e ainda superaquecendo.

Ora, mas não existem razões econômicas para isso? Claro que sim. Paulo Guedes, ao nos chamar a todos – corretamente – de um bando de otários por pagarmos juros estratosféricos e meia dúzia de bancos, se propôs, junto com Campos Neto do Bacen, a transformar o mercado, pulverizando a oferta de crédito, pela criação das SCDs (Sociedades de Crédito Direto), SEPs (Sociedades de Empréstimos entre Pessoas) e ESC (Empresas Simples de Crédito). O mercado entendeu, rápida e decisivamente, o impacto que isso terá no sistema bancário atual. Empresas como NuBank e C6 oferecem serviços bancários similares aos oferecidos pelos grandes bancos com rapidez e qualidade surpreendentes (Abri uma conta no NuBank em menos de 30 minutos, em 9 dias tinha o cartão do banco na minha casa, sem precisar levantar do sofá).

O mercado está lá, claro. Apenas que os pioneiros estabelecem condições para levantamento de capital em patamares mais altos do que aqueles que um mercado mais maduro sancionaria.

Poucos Dados

Sendo eu meio “velha economia”, estou tendo um pesado processo de adaptação às novas realidades criadas pelas Startups. Participei de um processo de capitalização de uma Startup, não Fintech, a que chamarei de Sales.Com*. Empresa com um conceito fantástico, que usa a tecnologia para resolver um problema enorme de quem vende ao varejo – a reposição de produtos nas gôndolas. A ideia, simples e surpreendente, resolve de forma fantástica e colaborativa o entrave que fazia das mega marcas competidores imbatíveis das menores, que “sumiam” das prateleiras por falta de gente para ir ao depósito de uma loja e buscar produtos para repor o que foi vendido. Dezenas de indústrias viam seus produtos vencer nos depósitos sem ter visto a luz do dia, e sem ter tido a possibilidade de serem vendidos.

O processo me congelou o sangue, porque não cheguei sequer a entender qual foi a métrica usada para precificar (por parte dos investidores) o investimento. Tudo não passou de um Pitch-Deck -nome bacana pro tradicional Teaser – mas tudo em Startups tem nome bacaninha – com o conceito. Eu havia começado tentando entender aonde a empresa poderia chegar e que margens poderia ter. Como no tempo das PontoCom, o resultado foi de uma variabilidade impressionante. Os investidores colocaram dinheiro no projeto apenas e tão somente pelos seus méritos e fundamentos operacionais, e não pelo retorno mensurável que poderia dar – e olha que os retornos podem ser enormes.

É natural que se tenham poucos dados no início de uma empresa que, francamente, ocupa um espaço que não existia, apenas e tão somente porque a tecnologia passou a permitir. Entendo isso e tentei me adaptar, não com inteiro sucesso. O fato é que a ausência do USO de dados financeiros me surpreendeu, e a forma “blasé” com que os fundamentos econômicos do negócio são tratados me deixou de boca aberta – até hoje.

Mas o fato é que a empresa nasceu, floresceu e cresce mais do que qualquer uma da velha economia – na verdade, substitui as empresas de marketing no ponto de venda, até então reinos intocados.

Para onde vai o Mercado de Startups?

Como tudo que envolve o futuro, é muitíssimo difícil prever algo. Pode-se tão somente buscar no passado dicas sobre o que pode acontecer.

- Velocidade – A velocidade parece ser fator crucial nesses novos mercados. O medo patológico dos idealizadores de que alguém mais “roube” sua ideia ou se capitalize antes deles, roubando a cena antes que eles virem unicórnios. É um medo que faz sentido, claro, mas que em muitos casos parte do pressuposto de que não há nenhuma barreira de entrada num negócio, que não os bits e bytes necessários para por uma ferramenta tecnológica de pé.

- Ocupação de Espaços – Da velocidade decorre a ocupação de espaços, a fim de que seja criada uma barreira de entrada tangível. É como se o mercado fosse ser tão rapidamente absorvido que não restasse espaço pra mais ninguém. É um mercado em que todo empreendedor tem o interesse em ser um monopolista.

- Realismo de Preços – A principal lição da bolha das PontoCom, que podemos ou não aprender com este novo episódio, será centrado na precificação. Sabemos que há muitos “unicórnios” que cabem na piada do cachorrinho de US$ 1 milhão, mas há exageros patentes. Alguns deles derivam dessa pressa em ocupar espaços e deter concorrentes. Pressa, como se sabe, nunca é boa conselheira. Como diria Napoleão, “vistam-me devagar, porque estou com pressa” (com todos aqueles botões do seu dólmã, dá pra entender). Estamos com pressa, talvez por isso um exame detido e a contratação de profissionais sérios pra ajudar talvez seja uma boa medida.

- Evitar Armadilhas – Época de “boom” é a época que Warren Buffet nos disse para ter medo (quando todos se comportarem como um leão, aja como um gatinho… e vice versa). As armadilhas não estão apenas na precificação, mas no próprio fundamento do negócio em si, e no excesso de otimismo natural do empreendedor, quanto ao tamanho do mercado a alcançar. Há projetos que nos surpreendem, por acharmos que seriam menores, e outros que nos desapontam, por acharmos que seriam “matadores”. Armadilhas estão também nas margens que poderão ser sancionadas pelo mercado. Existe algo com que se comparar, a fim de confirmar que há um mercado a ser substituído de forma eficiente e com margens? Se não, melhor repensar e replanejar. É mais fácil estabelecer uma margem para um produto que já existe, como uma corrida de taxi, uma reposição de produto ou uma xícara de café, do que um serviço financeiro menos evidente no mercado, ou um produto “revolucionário” que ninguém conhece ainda.

Enfim, qualquer mundo novo deve ser tratado como é: algo a ser explorado com cuidado. Quem tem um exército atrás de si (muita grana) pode fazê-lo mais rápido, mas a um custo maior também. Quem não tem, deve ser mais cauteloso.

Um último tópico que diz muito sobre o amadurecimento do mercado em relação à bolha das PontoCom está na forma de capitalização, que tem começado mais lentamente, como “provas de conceito”, por pequenos fundos de risco, e ir progressivamente aumentando na medida que o conceito for sendo comprovado na prática. Se aprendemos com esse passado, podemos evitar outra bolha.

* Dados são de domínio público mas prefiro omitir para evitar tangos e tragédias

Escrito por

Wesley Figueira • Sócio Diretor