O arrendamento mercantil é uma forma de financiamento de bens de capital que existe há décadas e tem suscitado muitas dúvidas entre os contadores e auditores. Sua base é um contrato que determinará as características para sua contabilização.

Este artigo definirá aspectos importantes da interpretação dos contratos e sua contabilização.

Arrendatário – Aspectos contábeis

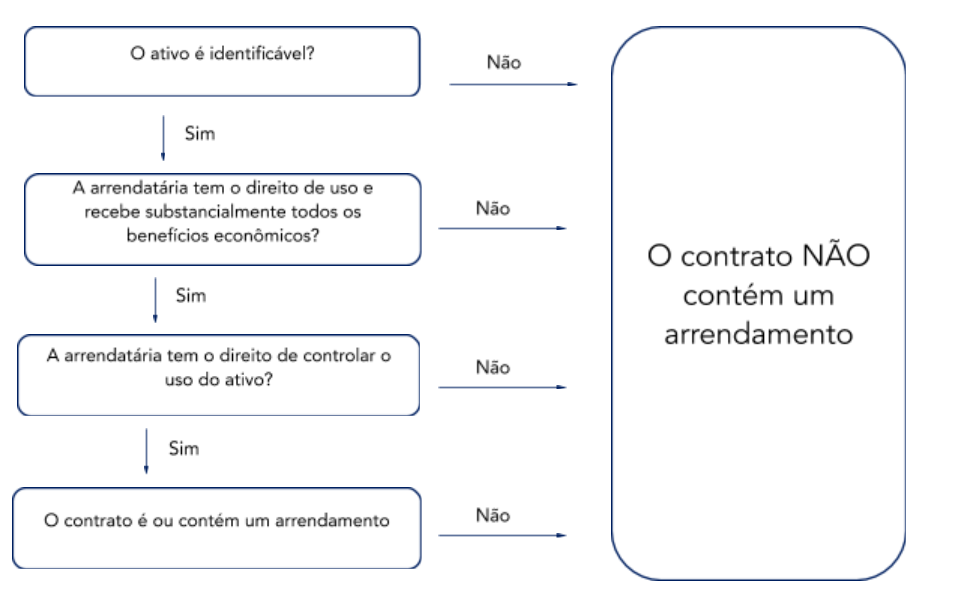

Primeiro de tudo, é necessário fazer uma avaliação a fim de identificar se há ou não um contrato de arrendamento.

Para isso a empresa pode seguir o seguinte fluxo:

Desta forma, caso seja identificado um contrato de arrendamento, a empresa deverá registrar um Ativo não Corrente referente a um direito de uso (Ativo Imobilizado), e o Passivo correspondente como Arrendamento Mercantil (Passivo Circulante e Não Circulante, conforme o prazo do contrato, de forma pro-rata).

O ativo denominado Direito de Uso é o correspondente àquele que representa o direito do arrendatário de usar o ativo arrendado ao longo do prazo do arrendamento; o passivo gerado em contrapartida representa a obrigação do arrendatário de pagar as prestações ao arrendador durante o prazo do arrendamento, conforme seu grau de exibilidade.

Arrendatário – Reconhecimento Inicial

O ativo de direito de uso deve ser mensurado inicialmente a custo, o que compreende:

- O valor da mensuração inicial do passivo de arrendamento, conforme descrito no item 26 do CPC 06, ou seja, passivo calculado a valor presente;

- Quaisquer pagamentos de arrendamentos efetuados até a data de início, menos quaisquer incentivos de arrendamento recebidos;

- Quaisquer custos diretos iniciais incorridos pelo arrendatário.

Para melhor visualização, o exemplo abaixo demonstra a contabilização do item (a):

Uma empresa realizou um contrato de leasing de determinada máquina. As características do contrato são as seguintes:

- Valor da contraprestação anual, vencível no final de cada ano: $ 10.000;

- Prazo do arrendamento: 5 anos;

- Valor residual a ser pago no final do 5º ano, para aquisição final do ativo: $ 2.000;

- Taxa de juros implícita no contrato: 12% ao ano.

Temos como decorrência como Valor Presente o seguinte resultado:

1º ano: FV: $ 10.000 PV: $ 8.928,57

2º ano: FV: $ 10.000 PV: $ 7.971,94

3º ano: FV: $ 10.000 PV: $ 7.117.80

4º ano: FV: $ 10.000 PV: $ 6.355,18

5º ano: FV: $ 12.000 PV: $ 6.809,12

Ativo Direito de Uso: $ 37.182,61

Passivo Circulante:…………$ 10.0000.00

Juros a Transcorrer:……….$ 1.071,43

Passivo Não Circulante:……$ 42.000,00

Juros a Transcorrer:…………$ 13.745,96

A contabilização se daria da seguinte forma:

| Conta | Débito | Crédito |

| Direito de uso de máquina (Ativo) | $ 37.182,62 | |

| Arrendamento a Pagar (Passivo Circulante) | $ 10.000 | |

| Juros a Transcorrer (Passivo Circulante) | $ 1.071,43 | |

| Arrendamento a Pagar (Passivo Não Circulante) | $ 42.000 | |

| Juros a Transcorrer (Passivo Não Circulante) | $ 6.809,12 |

Ressaltamos que quando a empresa não possui um valor fixo de parcela, esta deverá se basear nos valores que se espera realizar, levando em consideração valores históricos da data do início do contrato.

Arrendatário – Depreciação do Ativo

Como no registro inicial do arrendamento mercantil financeiro o bem foi lançado no ativo, se ele for passível de depreciação/amortização, deve-se proceder ao seu cálculo e contabilização.

De acordo com o item 27 do CPC 06 (R1),

“a política de depreciação para os ativos arrendados depreciáveis deve ser consistente com a dos demais ativos depreciáveis e a depreciação reconhecida deve ser calculada de acordo com as regras aplicáveis aos ativos imobilizados”.

A depreciação desse item será feita, tendo como base dois caminhos:

- O primeiro, leva em consideração que o ativo subjacente será adquirido no final do contrato, sendo assim a depreciação deve ocorrer de acordo com a vida útil do ativo em questão.

- Caso a empresa não opte por comprar o ativo, esta deverá depreciá-lo de acordo com o tempo de contrato ou a vida útil do ativo subjacente, dos dois o menor.

Ainda, o ativo arrendado deve passar por teste de impairment, para verificar se existe necessidade de ajuste por recuperabilidade, de acordo com o Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos.

Um ponto importante que cabe ressaltar: caso a empresa tenha intenção de comprar o referido ativo ao final do contrato, e esta tenha que, para isso, pagar um “valor adicional” para aquisição do bem (em geral existe previsão de pagamento de valor residual, juntamente com a última parcela do arrendamento, para posse definitiva bem), esse valor passará a integrar o valor do contrato, no reconhecimento inicial do ativo.

Passivo – Valor Presente

Quanto aos passivos, estes devem ser segregados em corrente e não corrente, dependendo do prazo de pagamento das parcelas.

Deve-se, ainda, separar no seu registro o valor dos juros a transcorrer como conta redutora da dívida. O encargo financeiro deve ser reconhecido a cada período, de acordo com o regime de competência, durante o prazo do arrendamento como despesa financeira, de forma a produzir uma taxa de juros periódica constante sobre o saldo remanescente do passivo.

Com isso, a mensuração do encargo financeiro deve corresponder ao cálculo exponencial e pro rata, ou seja, utilizando-se de juros compostos e determinados, em função da decorrência do tempo.

No caso de haver pagamentos contingentes, esses devem ser lançados como despesa nos períodos em que são incorridos, não alterando o valor do registro inicial do ativo e do passivo.

Arrendatário – Aspectos Tributários

As Leis no 1.638/07 e no 11.941/09 exigiram o reconhecimento no imobilizado dos bens adquiridos via arrendamento mercantil financeiro, pelo seu valor presente, com a correspondente dívida sendo reconhecida no passivo, em financiamentos a pagar.

Com isso, teremos uma substituição da despesa de arrendamento por duas despesas: (i) despesa de depreciação e (ii) despesa financeira.

Contudo, para fins tributários, o Fisco continuará permitindo a dedução da despesa de arrendamento, não aceitando a dedutibilidade da depreciação de bens adquiridos via arrendamento.

Nesse sentido, a Lei 12.973/14 incluiu o inciso VIII no art. 13 da Lei 9.249/95, proibindo a dedução da despesa de depreciação e amortização de bem objeto de arrendamento mercantil, mantendo o tratamento tributário existente para as operações de arrendamento mercantil.

Permanece, portanto, nesse caso, a possibilidade de reconhecimento como despesa do pagamento do arrendamento mercantil.

Arrendatário – Exclusões no LALUR

Na apuração do Lucro Real, a arrendatária poderá excluir no LALUR:

- As contraprestações pagas ou creditadas por força do contrato que não tenham sido reconhecidas como despesa;

- Os custos diretos iniciais incorridos que façam parte do custo do ativo de direito de uso; e

- Os custos incorridos de desmontagem e remoção do ativo que façam parte do custo do ativo de direito de uso.

Arrendatário – Adições no LALUR

Na apuração do Lucro Real, a arrendatária deverá adicionar no LALUR:

- A despesa com depreciação dos bens objeto de arrendamento mercantil;

- As perdas por redução de valor recuperável (impairment);

- Outras realizações do ativo, tais como alienação ou baixa, mesmo após eventual reclassificação contábil;

- Perdas na avaliação com base no valor justo;

- As despesas financeiras reconhecidas.

Podemos dizer ainda que a depreciação é uma adição temporária, pois será realizada com a contraprestação do bem. Nesse caso, sugerimos que seja constituído o ativo fiscal diferido.

Arrendatário – Apuração do PIS e da COFINS no regime não cumulativo

Com relação as contribuições para PIS e COFINS, a arrendatária poderá descontar créditos sobre os valores das contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto quando for adquirida de optante do Simples Nacional.

Não é permitido o crédito sobre a depreciação, mesmo após a reclassificação contábil.

Da obrigatoriedade de reconhecimento de arrendamentos como ativo imobilizado

As regras do CPC 06 (R2) – Arrendamentos, que passou a vigorar a partir de 1 de janeiro de 2019, são obrigatórias para as Sociedades de Grande Porte que são reguladas pela CVM, BACEN ou SUSEP.

Conforme conceito exposto pela lei 11.638/07 em seu art. 3º, parágrafo único, são consideradas sociedades de grande porte as que, isoladamente ou em conjunto com coligadas e/ou controladas, possuem ativo total de R$ 240 milhões ou receita bruta anual de R$ 300 milhões.

Esta norma ainda não foi tornada obrigatória para as denominadas empresas de Pequeno e Médio Portes – PMEs, estando estas somente obrigadas quando tais alterações forem incorporadas ao CPC PME (R1) – “Contabilidade para Pequenas e Médias Empresas”, o que até o momento ainda não ocorreu, mas naturalmente, isso deve acontecer dentro de alguns anos, uma vez que não existe sentido técnico em distinguir necessidades de manutenção de diferenças contábeis tão somente por fator de tamanho, desde que, obviamente, existam dificuldades práticas de registro que tornem a adoção da técnica impossível para empresas muito pequenas.

Importante ressaltar que individualmente, sociedades podem não ser enquadradas como Empresas de Grande Porte, porém, se caracterizadas como sendo parte de Grupo Econômico, conforme conceito exarado pela Lei das S.A.s, No. 6.404/76, em seu art. 265, podem ser obrigadas a apresentar suas demonstrações contábeis consolidadas, devendo ainda atender algumas condições que em princípio não poderiam ser atribuídas a ela, de forma isolada.

Fonte: Paolla Hauser, Tiago Andrade e Danilo Martini