Medidas fiscais

Um pacote de medidas fiscais e tributárias foi divulgado pelo Governo Federal com objetivo de aumentar a arrecadação através da publicação da Medida Provisória n° 1.202/2023. As medidas foram divulgadas no apagar das luzes do ano de 2023, causando preocupação para algumas empresas devido ao significativo impacto em determinados setores da economia.

Reoneração da folha de pagamento

A principal medida e com maior impacto, é a revogação da Contribuição Previdenciária sobre a Receita Bruta – CPRB, conhecida comumente como desoneração da folha de pagamento. Esta contribuição era utilizada como forma de planejamento tributário, pois a empresa ao realizar a opção de contribuir (2% a 4,5%) sobre a receita bruta, deixava de recolher o INSS Patronal sobre a folha de pagamento em 20%.

Com a publicação da MP, as empresas que eram beneficiadas, passarão a recolher o INSS Patronal sobre folha de pagamento novamente. Esta mudança acontecerá de forma gradual, com feitos a partir de 01/04/2024.

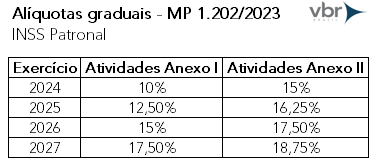

Para diminuir o impacto tributário para alguns setores que eram beneficiados pela CPRB, o Governo determinou uma alíquota reduzida do INSS sobre a folha que será aplicada gradativamente nos próximos anos, conforme tabela abaixo:

- São atividades do Anexo I, o transporte ferroviário, metroferroviário, dutoviário e rodoviário, atividades de televisão e rádio, desenvolvimento e licenciamento de programas de computador, consultoria, suporte técnico e manutenção em TI.

- São atividades do Anexo II, a atividade de curtimento , fabricação de produtos de couro para viagem, bolsas, calçados e tênis, construção de rodovias, ferrovias, de obras de arte especiais, de obras de urbanização, de obras portuárias, marítimas, fluviais e de engenharia civil, geração e distribuição de energia elétrica e telecomunicações, redes de abastecimento de água, coleta de esgoto, transportes por dutos, engenharia civil, edição e impressão de livros, jornais, revistas, cadastros, listas e produtos gráficos, e consultoria em gestão empresarial.

As alíquotas reduzidas serão aplicadas até o valor do salário-mínimo de cada segurado, e a diferença terá a aplicação da alíquota normal, no percentual de 20%.

A participação no regime de reoneração gradual da contribuição patronal está sujeita a assinatura de termo de compromisso, comprometendo-se a manter o número de empregados em seu quadro igual ou superior ao registrado no dia primeiro de janeiro de cada ano-calendário. O descumprimento dessa condição acarretará a exclusão da alíquota reduzida.

Fim do Programa Emergencial de Retomada do Setor de Eventos – PERSE

O Programa Emergencial de Retomada do Setor de Eventos – PERSE, foi introduzido pela Lei 14.148/2021, com o objetivo de ajudar o setor de eventos, que foi o mais afetados pela pandemia do COVID-19, com redução a zero da alíquota dos tributos PIS, COFINS, IRPJ e CSLL até o ano de 2027.

Com a publicação da MP, o benefício fiscal de alíquota zero foi revogado, retomando a cobrança desses tributos que tinham previsão de alíquota zero, ocorrendo a tributação a partir do dia 1º de abril de 2024 em relação às contribuições sociais PIS, COFINS e CSLL, e a partir de 1º de janeiro de 2025 para o IRPJ.

Portanto, as empresas beneficiárias do Programa PERSE devem estar atentas aos prazos estabelecidos e considerar a necessidade de ajustar os preços de seus produtos e serviços.

Limitação da compensação de créditos tributários decorrente de decisões judiciais

No mundo tributário há sempre controvérsias a respeito da aplicação das normas tributárias, e cada vez mais há julgamentos que possibilitam os contribuintes a reaverem valores de tributos pagos indevidamente.

Quando o contribuinte vence uma disputa no judiciário e tem o direito de recuperar, ele possui duas alternativas, reaver os valores por precatório ou realizar a compensação via Dcomp, sendo a opção mais utilizada.

Acontece que, conforme a MP, haverá um limite mensal para compensação de crédito decorrente de decisão judicial transitada em julgado que será divulgado pelo Ministro de Estado da Fazenda. Tal limite será gradual ao valor total do crédito requerido na decisão e não poderá ser inferior a 1/60 (um sessenta avos), ou seja, não será inferior a 20% do valor do crédito total no período anual.

Antes, a compensação dos créditos poderia ser em 100% do crédito em uma vez, não sendo necessário o pagamento dos tributos em determinado ano.

Tais alterações, somente são aplicáveis à decisões em que o valor total do crédito seja superior a R$ 10.000.000,00 (dez milhões de reais).

Efeitos das medidas

A medida Provisória surge como um ponto de atenção ao cenário empresarial atual, com várias questões sobre sua legalidade e constitucionalidade, e ainda viola os direitos adquiridos do contribuinte, causando ampla instabilidade jurídica.

A reoneração gradual da folha de pagamento contraria a desoneração, que foi mantida pelo Congresso Nacional, após o veto presidencial, e pode gerar o aumento na contratação pessoas jurídicas e até mesmo a terceirização, que a pouco foi objeto de decisão do Supremo Tribunal Federal. Ainda, existem grandes chances da judicialização do tema, visto que o Congresso Nacional havia derrubado o veto à Desoneração da Folha de pagamento anteriormente.

A revogação do benefício PERSE interfere no processo de recuperação das empresas do setor mais afetado pela pandemia, podendo ter impactos negativos na economia e no próprio setor.

Em relação a limitação de compensação dos créditos, a medida interfere no direito dos contribuintes em casos das decisões já proferidas em trânsito julgado que possuem o direito de recuperação do tributo, sem qualquer limite previsto.

As medidas impostas pelo Governo têm como objetivo principal o equilíbrio fiscal, e para isso, alteram a carga tributária das empresas para aumentar a arrecadação fiscal. Tais mudanças afetam a economia, os investimentos, e para não incorrer nisso, deveriam ser traçadas metas de eficiência do gasto público e a redução das despesas.

Vale lembrar que, por se tratar de uma Medida Provisória, deve ser convertida em Lei no prazo de 120 dias. Caso a conversão não ocorra, a medida perderá sua eficácia.

A equipe do Tributário da VBR Brasil está à disposição para auxiliá-lo, entre em contato conosco!

#MEDIDAPROVISORIA #PERSE #FOLHADEPAGAMENTO #PIS #COFINS #CSLL #IRPJ