Mais um ano que se inicia e começam a surgir aquelas contas que nos deixam de cabelos em pé, como o IPVA, o IPTU, Conselho de Classe, Material Escolar, entre outras.

Nesse momento, já é sabida a despesa com o IPVA, mas muitos de nós não sabemos exatamente o que é esse imposto, para que ele serve e qual é a sua destinação.

Leia esse material e fique por dentro do assunto.

Você sabe o que é o IPVA?

O IPVA é um Imposto sobre a Propriedade de Veículo Automotor terrestre, destinado ao transporte de pessoas e coisas, isto é, carros, motos, ônibus, caminhões e vans, não se aplica aos veículos aéreos e aquáticos.

O valor devido deste imposto é sobre o valor venal, no Estado em que o veículo está registrado, tendo como base o valor médio de mercado determinado pela tabela FIPE.

Sobre o valor de mercado do veículo, é aplicada uma alíquota, definida pela legislação de cada Estado. Abaixo detalhamos as alíquotas de alguns Estados:

No Estado do Paraná, as alíquotas aplicáveis são de 1% ou 3,5%, de acordo com o tipo do veículo.

• Aplica-se 1% para ônibus, micro-ônibus, caminhões, veículos que são abastecidos de Gás Natural Veicular (GNV) e quaisquer outros veículos, na categoria aluguel ou de carga.

• Aplica-se 3,5% para os demais veículos.

No Estado de São Paulo, as alíquotas aplicáveis variam, entre 1% a 4%, de acordo com o tipo de veículo.

- • 1% para os veículos de locadoras, registrados em São Paulo.

- • 1,5% para caminhões;

- • 2% para motocicletas e similares, caminhonetes cabine simples, micro-ônibus, ônibus e maquinário pesado;

- • 4% para carros de passeio.

No Estado de Minas Gerais, as alíquotas aplicáveis são de 1% a 4%, também conforme o tipo de veículo.

- • 1% Ônibus, micro ônibus, caminhão, caminhão trator e veículos de locadoras (pessoa jurídica);

- • 2% Automóveis, veículos de uso misto e utilitários com autorização para transporte público (ex: táxi, escolar) comprovada mediante registro no órgão de trânsito na categoria aluguel, motocicletas e similares;

- • 3% Caminhonetes de carga (pick-ups) e furgão;

- • 4% Automóveis, veículos de uso misto e utilitários, caminhonetes cabine estendida e dupla.

Quem deve recolher este imposto?

O IPVA é devido por todas as pessoas físicas e jurídicas que tenham, em 1º de janeiro de cada ano, veículo terrestre registrado em seu nome, mesmo que o proprietário do veículo more ou esteja situado em outro Estado.

O imposto também é devido nas seguintes hipóteses:

- • Na data da primeira compra, por consumidor final;

- • Na data da importação de veículo;

- • Na data do arremate em leilão de veículo novo ou que estava em abrigo;

- • Na data da inclusão do veículo no ativo imobilizado do fabricante, importador ou revendedor;

- • Na data da saída do veículo, pela empresa montadora, que foi montado em estabelecimento diverso do estabelecimento fabricante do chassi, que tenha sido encomendado.

O imposto não é devido quando o veículo for novo, adquirido por revendedor, fabricante ou importador, e que ainda não tenha sido adquirido por consumidor final.

Quais são as isenções do IPVA?

Assim como qualquer outro imposto, o IPVA possui algumas isenções de pagamento, aplicado aos seguintes veículos:

- • Utilizados como táxi, cujo a propriedade seja do motorista profissional;

- • Ônibus de transporte público de passageiros;

- • Que seja de propriedade de pessoas portadoras com deficiência física; visual, mental severa ou profunda, ou autistas;

- • Destinados ao transporte escolar, qual a propriedade ou posse decorrente de arrendamento mercantil seja pessoa física ou de prefeitura municipal;

- • Tenham mais de 20 anos de fabricação;

- • Sejam classificados como motocicletas e não tenham mais de 125 cilindradas, com mais de 10 anos de fabricação.

A isenção ocorre de forma automática ou através de despacho pelo Estado. Em casos que o veículo possui isenção, mas não foi aplicada, o proprietário deve solicitar por meio de requerimento, passando a valer somente no próximo ano do pedido.

Como deve ser feito o recolhimento?

O IPVA pode ser pago pela Guia de Recolhimento de cada Estado, emitida no site da Secretaria do Estado com o número do renavam do veículo.

Uma novidade para o ano de 2023 é que a maioria dos Estados já aceitam o pagamento do IPVA através do Pix.

O proprietário do veículo tem a opção de pagamento em parcelas ou em cota única. Ao optar por pagamento em uma única cota, o contribuinte poderá ter desconto no valor total do imposto.

Nos Estados do Paraná e São Paulo, a redução é de até 3% do valor devido pago até a data limite em janeiro, conforme número final da placa.

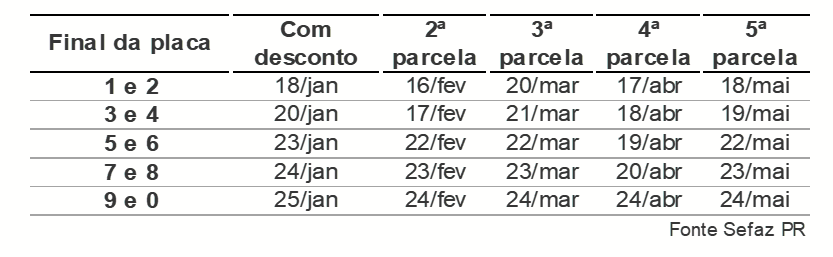

Qual é o vencimento do IPVA?

No Paraná, o vencimento do IPVA varia de acordo com o número final da placa do veículo, conforme tabela abaixo:

Arrecadação e Destinação

O IPVA é um imposto de competência estadual, isto é, cada Estado legisla sobre o imposto, e de acordo com a Constituição Federal, parte do imposto é destinada aos municípios. Desta forma, 50% do valor arrecadado pelo Estado, com o IPVA, é destinado ao município em que o veículo foi licenciado.

Sua arrecadação é bastante expressiva, mas não supera o ICMS, imposto cobrado sobre a circulação de mercadorias e serviços de transporte e comunicação.

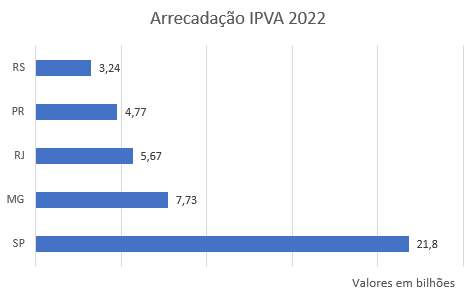

Veja abaixo, os cinco estados com a maior arrecadação do IPVA no ano de 2022:

Fonte: Portal da Transparência

De acordo com dados do ministério da infraestrutura, o Estado de São Paulo lidera a arrecadação do imposto, devido a quantidade de veículos registrados no Estado, que possui cerca de 32 milhões de veículos registrados até o mês de novembro de 2022, mais do que o dobro de veículos do segundo colocado no ranking de maiores arrecadações, O Estado de Minas Gerais com 12 milhões de veículos.

Com relação as alíquotas do imposto sobre propriedade de veículos automotores, os Estados de São Paulo, Minas Gerais e Rio de Janeiro, possuem taxação de 4%, enquanto o Paraná taxa em 3,5% e o Rio grande do Sul em 3%. O Estado de Goiás possui taxação de 3,75% e os demais Estados ficam na casa de 2%, 2,5% ou 3%.

Muitas pessoas acham que o pagamento do IPVA é destinado exclusivamente a melhoria de rodovias, mas não é exatamente isso que acontece. Por se tratar de um imposto não vinculado, ele não possui uma destinação específica quando da sua arrecadação. Pode ser destinado para qualquer despesa púbica em geral.

O Brasil possui uma alta carga tributária em relação a outros países, e quando se trata do IPVA sua cobrança é questionável, pois ocorre anualmente. Mas seria este um Imposto onde há a bitributação?

Bem, o tema gera muita discussão, no sentido de que o proprietário do veículo estaria pagando o imposto várias vezes (a cada ano) sobre o mesmo fato gerador, a propriedade do veículo automotor.

Ainda que seja justo ou não sua cobrança, não pagar este imposto gera multa diária e juros conforme taxa Selic, e ainda impede a emissão do licenciamento do veículo.

Você Sabia?

Para abater do valor a pagar do IPVA, é possível transferir os créditos de ICMS dos programas Nota Paraná e Nota Paulistana. Mas apenas o proprietário do veículo pode transferir.

Gostou deste post? Siga a VBR Brasil nas redes sociais.

Equipe Tax & Labor