Com a publicação da Lei Complementar n° 194/2022, que entrou em vigor no dia 23/06/2022, os Estados e o Distrito Federal passaram a reduzir as suas alíquotas referentes ao ICMS (Imposto sobre circulação de mercadorias e serviços) dos produtos classificados como essenciais, sendo os itens (i) combustíveis, (ii) energia elétrica, (iii) comunicação e o (iv) transporte coletivo.

A LC 194/2022, estabelece que o ICMS não pode superar a alíquota de 17% ou 18% para estes itens, podendo ainda ser reduzida abaixo do teto, se for de interesse do estado.

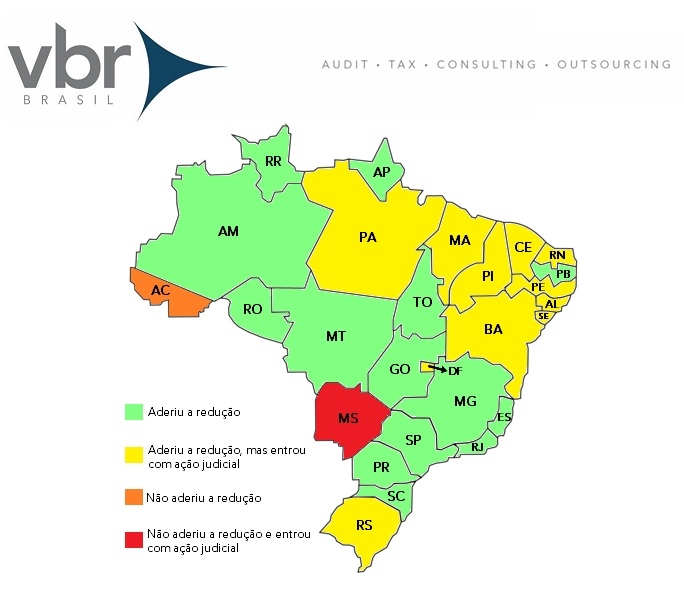

Com a edição desta norma e a sua entrada em vigor, 24 Estados e o Distrito Federal já aderiram a redução na alíquota do ICMS, até a data do dia 05/07/2022, considerado os itens como essenciais e não supérfluos a vida dos brasileiros.

Abaixo demonstramos a posição de quais Estados aderiram ou não a redução do ICMS, de acordo com a LC n° 194/22:

Apenas dois Estados ainda não aderiram a redução do ICMS no teto da alíquota geral do ICMS, sendo o estado do Acre e do Mato Grosso do Sul. Os Estados do Mato Grosso e do Piauí, na data do dia 05/07/2022 aderiram a redução do ICMS sobre os itens essenciais.

Visando uma possível perda de arrecadação, considerando que o ICMS é a principal fonte de receita dos Estados e até mesmo dos municípios, no qual há o repasse de 25% deste imposto, cerca de 11 Estados (Pernambuco, Maranhão, Paraíba, Piauí, Bahia, Mato Grosso do Sul, Rio Grande do Sul, Sergipe, Rio Grande do Norte, Alagoas, Ceará e Distrito Federal), entraram com uma ADI (Ação Direta de Inconstitucionalidade) junto ao STF, alegando a competência dos Estados para legislar sobre o ICMS, pois conforme o artigo 155 da Constituição Federal é de competência estadual legislar sobre o ICMS:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

O objetivo maior é que o assunto possa ser discutido e definido pelo Poder Judiciário, pois em alguns Estados, a perda da arrecadação pode chegar acima dos 4 bilhões de reais e isso reflete nos repasses à saúde, educação, entre outros.

Redução no preço dos combustíveis

A LC n°194/22 tem como finalidade principal o controle da inflação e a alta dos preços dos itens essenciais e principalmente dos combustíveis, sendo este o maior vilão no bolso dos brasileiros até o momento.

Com a publicação da LC, houve a redução a zero da alíquota das contribuições federais PIS, Cofins e a CIDE Combustíveis sobre a gasolina e suas concorrentes até a data do dia 31/12/2022, efeito este que já vimos a redução do preço da gasolina até o momento.

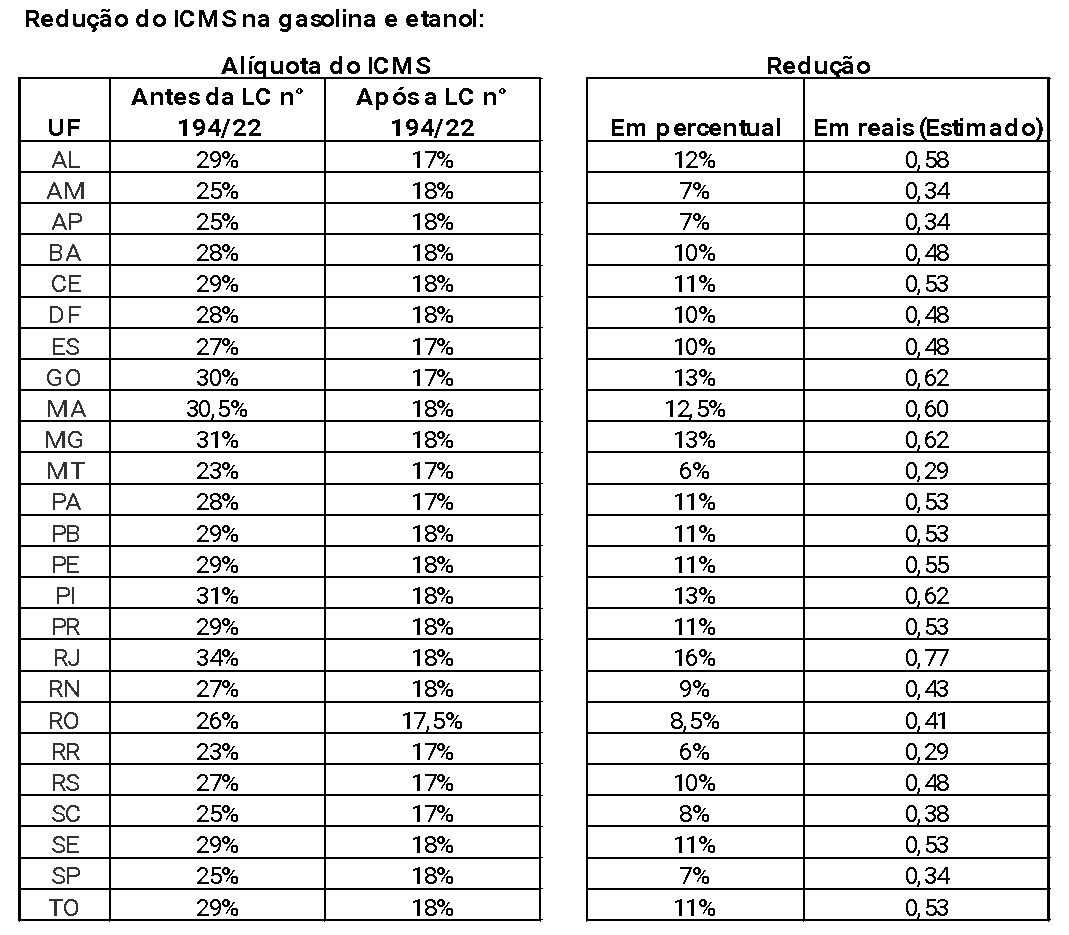

Diante disso, trouxemos um quadro demonstrando a alíquota do ICMS que era praticada para a gasolina e etanol, antes da LC n° 194/22 e após (com a redução da alíquota divulgada pelo estado).

Apresentamos apenas os valores estimados da gasolina e etanol, considerando que o óleo diesel, possui na maioria dos Estados, alíquota inferior ao teto de 17% ou 18%.

Vejamos que a redução no preço da gasolina e etanol varia de acordo com as alíquotas aplicadas pelo Estado, sendo que a maior redução no preço irá acontecer no Estado do Rio de Janeiro, em estimados R$ 0,77, enquanto a menor redução no preço acontecerá no Mato Grosso e Roraima, em estimado R$ 0,29, e que consequentemente terá o menor impacto na arrecadação visto que a alíquota aplicada já era mais baixa que a média da alíquota Nacional, antes da publicação da LC n° 194/22.

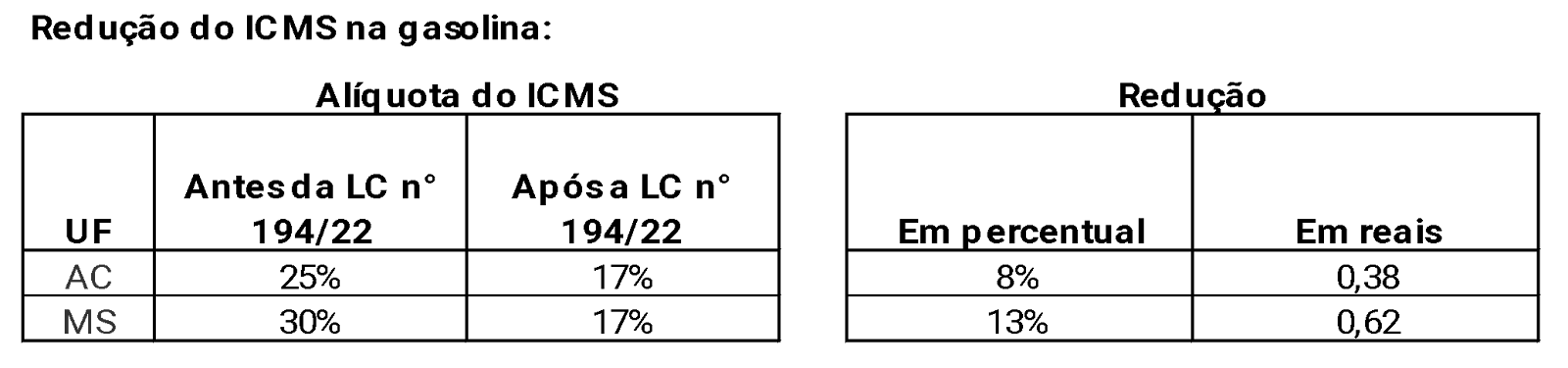

Para os Estados que ainda não aderiram a redução do ICMS, trouxemos a representação estimada da redução do preço da gasolina e etanol, quando da sua adesão a redução.

Caso estes procedam com a redução do ICMS conforme a LC n° 194/22, o Estado do Acre terá uma redução estimada no preço da gasolina e etanol de R$ 0,38 e o estado do Mato Grosso do Sul será de R$ 0,62.

Visando dar mais clareza ao consumidor sobre o real impacto da redução do ICMS, o governo federal publicou um decreto no dia 07/07/2022 obrigando aos postos revendedores de combustíveis informar ao consumidor os preços dos combustíveis antes e depois da Lei 194, que limitou as alíquotas do ICMS.

Ainda, toda essa redução estimada pela equipe VBR, fica condicionada ao repasse dos postos, podendo estes agregarem em sua margem e não repassar a redução do ICMS para o consumidor.

Dúvidas em relação a redução do ICMS? Nós da VBR Brasil podemos te ajudar. Entre em contato!

Team Tax/Labor