Com a publicação da Lei n° 192/2022 em 11/03/2022, determinando que o Imposto Sobre Circulação de Mercadorias e Serviços – ICMS incide uma única vez para os combustíveis gasolina, etanol, diesel, biodiesel e gás liquefeito, foi divulgada em ATO COTEPE n° 97 e 98, a base de cálculo do ICMS a ser aplicada nas operações de comercialização dos combustíveis a partir de 01/11/2022.

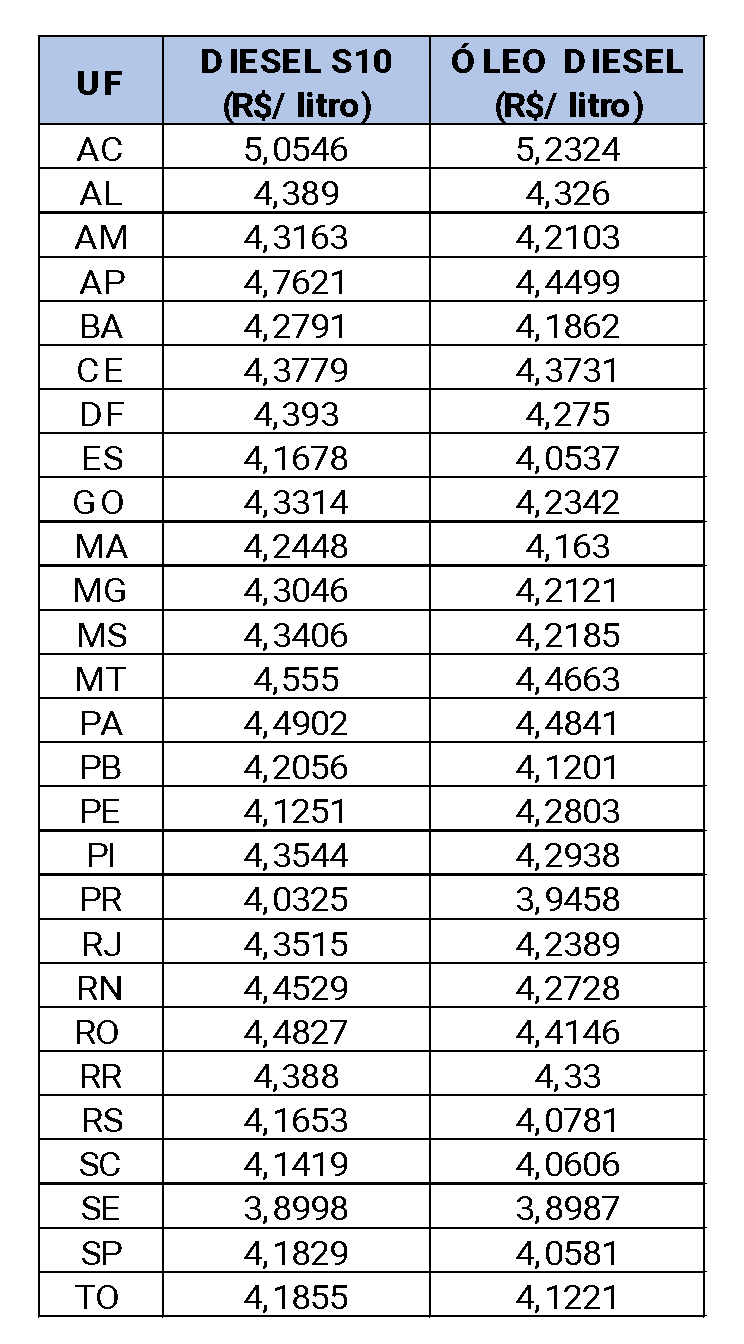

De acordo com o ATO COTEPE n° 97, os valores de base de cálculo do ICMS para fins de substituição tributária no comércio do diesel S10 e do óleo diesel para cada Estado e o Distrito Federal, são:

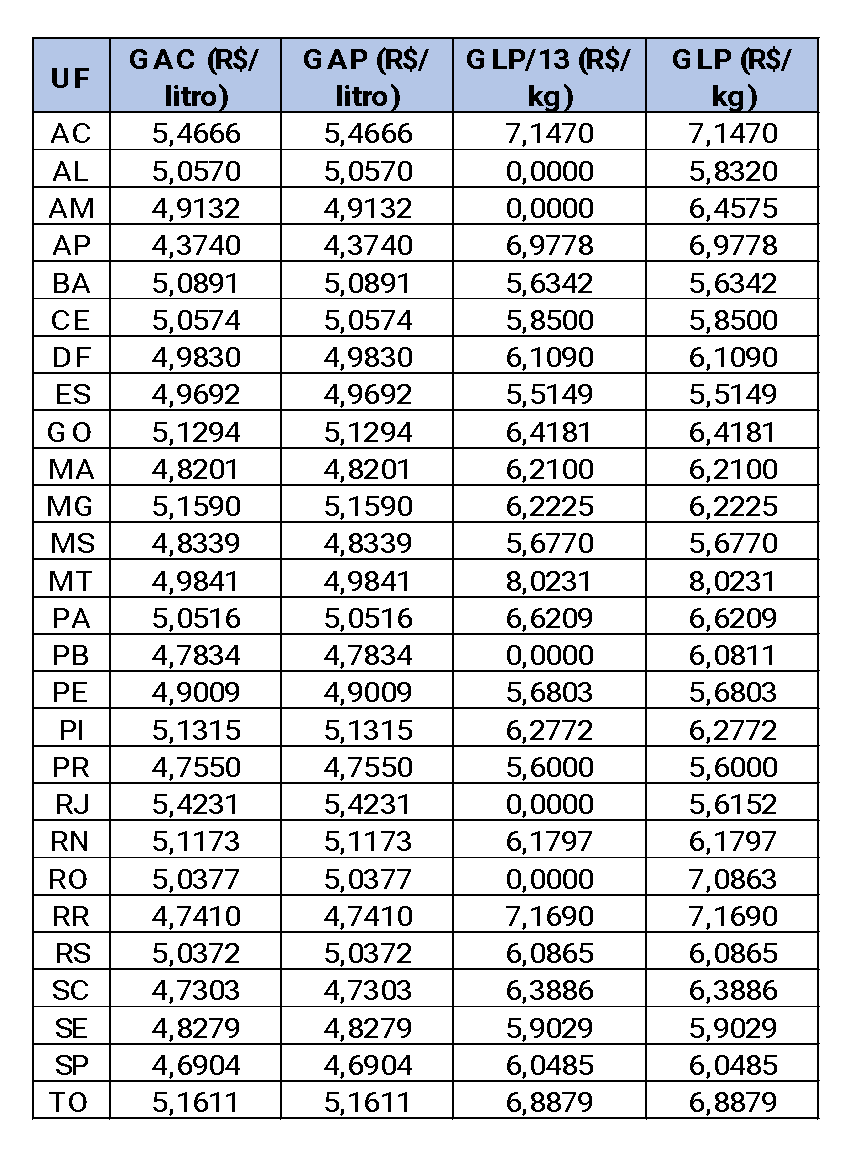

Já o ATO COTEPE n° 98, divulgou o valor da base de cálculo do ICMS para cada Estado e o Distrito Federal, aos combustíveis gasolina comum (GAC), gasolina automotiva premium (GAP), gás liquefeito de petróleo de 13kgs (GLP/13) e gás liquefeito de petróleo (GLP), conforme tabela abaixo:

Os valores de base de cálculo do ICMS em ambos os ATOs, tiveram como cálculo a média móvel dos preços médios aplicados a consumidor final nos últimos 60 (sessenta) meses anteriores a sua fixação.

Podemos verificar que o Estado do Acre lidera com o valor da base de cálculo do ICMS mais alta para os combustíveis diesel s10, óleo diesel, gasolina comum e gasolina premium. Já para os combustíveis gás liquefeito de petróleo de 13kgs e o gás liquefeito de petróleo, o Estado do Mato Grosso possui a base de cálculo do ICMS mais alta.

Desde a publicação da Lei n° 192/2022 com a cobrança única do ICMS sobre os combustíveis, esse item essencial à população, foi o principal responsável por desacelerar a inflação que vinha em alta devido a pandemia do COVID-19 e o aumento no preço dólar.

Gostou deste post? Siga a VBR nas redes sociais!

VBR Brasil – Team TAX.