Em junho de 2022 foi publicada a Lei Complementar nº 194/2022, que alterou o Código Tributário Nacional e a Lei Kandir (Lei do ICMS), limitando e fixando em 17% e 18% respectivamente a cobrança do ICMS para os combustíveis, gás natural, energia elétrica, comunicações e o transporte coletivo, sendo estes itens considerados essenciais e indispensáveis para a população.

A LC n° 194/2022 tinha como objetivo reduzir o preço desses itens considerados essenciais, e que foram reajustados nos últimos meses pelos altos níveis de inflação atingidos em 2022.

Após a entrada em vigor da LC n°194/2022, muitos Estados entraram com ações no STF para suspender os efeitos desta Lei, alegando que teriam grandes perdas de arrecadação.

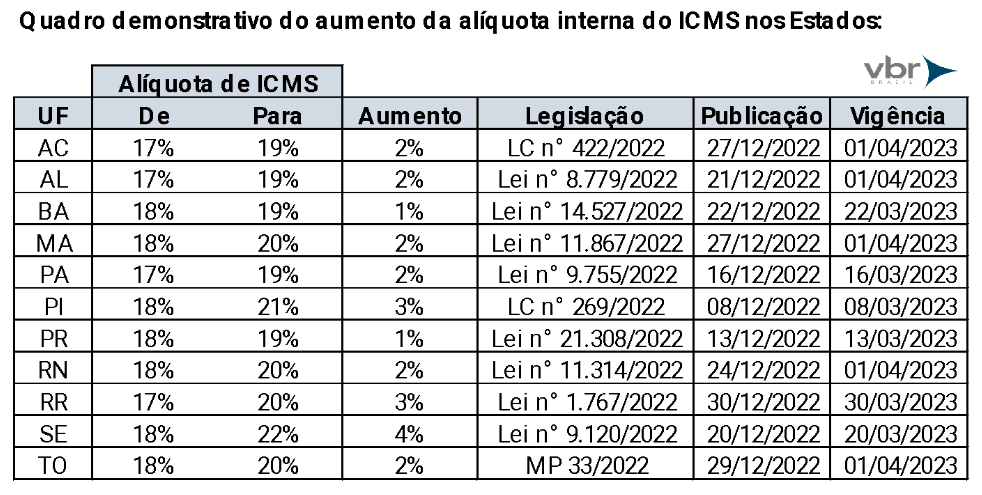

No final de 2022, para compensar as perdas de arrecadação, os Estados começaram a aumentar as alíquotas do ICMS a partir do ano de 2023. Abaixo podemos observar o cenário atual dos Estados, considerando os projetos de Lei já aprovados com o aumento da alíquota interna do ICMS:

Vale ressaltar que os Estados do Amazonas e Rio de Janeiro já possuem projetos de Lei para aumentar a alíquota do ICMS, mas ainda não foram aprovados. Os demais Estados, ainda não publicaram norma com o aumento da alíquota interna do ICMS.

Os Estados que ainda não publicaram Leis que majorem a alíquota do ICMS, quando da sua publicação, deverão respeitar os princípios tributários da anterioridade e anterioridade nonagesimal, ou seja, a cobrança do ICMS pela alíquota superior pode ser feita apenas no exercício seguinte e após 90 dias da publicação da Lei. Caso os Estados publiquem a Lei em janeiro de 2023, o aumento da alíquota do ICMS passa a ter vigência apenas no dia 01/01/2024, no qual respeitará os dois princípios tributários.

O ICMS é a principal fonte de arrecadação dos Estados, com a majoração das alíquotas do ICMS eles poderão reequilibrar suas contas, sendo que a União através da LC 194/2022, comprometeu-se a compensar os Estados e o Distrito Federal com a arrecadação do ICMS, desde que a perda seja superior a 5% em relação a arrecadação do ICMS no ano de 2021.

A medida adotada pelos Estados também atende a uma orientação do COMSEFAZ (Comitê Nacional dos Secretários da Fazenda dos Estados e do DF), que sugeriu a majoração das alíquotas para reequilíbrio da arrecadação dos Estados e do Distrito Federal.

Com o aumento da alíquota interna do ICMS, o preço dos produtos e serviços tende a aumentar, pois quem arca com este imposto é o próprio consumidor, indiretamente.

Gostou deste post? Siga a VBR nas redes sociais! #